Форфейтинг, также называемый форфетированием, — это финансовый инструмент, используемый для покупки долговых обязательств, возникших в результате поставки товаров или услуг. Он помогает экспортерам минимизировать риски, ускорить получение средств и упростить расчеты. В этой статье представлены основные аспекты форфейтинга, его история, ключевые особенности, примеры сделок, а также сравнение с факторингом.

- Что такое форфейтинг?

- Краткая история

- Каковы ключевые особенности и кто выступает в роли форфейтера?

- Как работает форфейтинг?

- Ключевые понятия

- Преимущества форфейтинга для экспортера

- Преимущества для импортеров

- Преимущества для форфейтеров (финансирующих организаций)

- Риски и особенности форфейтинга

- Форфейтинг и факторинг: основные различия

- Примеры сценариев: с форфейтингом и без него

- Заключение

- Часто задаваемые вопросы

- Что такое форфейтинг?

- Чем форфейтинг отличается от факторинга?

- Какие инструменты используются в форфейтинге?

- В каких случаях экспортёру выгоден форфейтинг?

- Сколько стоит форфейтинг?

- Нужна консультация?

Что такое форфейтинг?

Форфейтинг представляет собой метод торгового финансирования, при котором форфейтер приобретает долговые обязательства экспортера без права регресса. В Глоссарии методов финансирования это определение звучит следующим образом:

«Форма покупки дебиторской задолженности: покупка без права регресса будущих платежных обязательств, представленных оборотными или передаваемыми финансовыми инструментами, со скидкой или по номинальной стоимости в обмен на плату за финансирование».

Суть форфейтинга заключается в том, что экспортер передает свои права на оплату товаров или услуг форфейтеру (банку или финансовой компании) и получает средства авансом. Форфейтер, в свою очередь, берет на себя все риски, связанные с возможным неплатежом со стороны импортера, включая политический риск, риск колебания валютных курсов и процентных ставок.

Пример, компания-экспортер из Турции продает автозапчасти немецкому импортеру. Импортер требует отсрочки платежа, а экспортер соглашается на условия при условии, что риск оплаты будет передан форфейтеру.

Краткая история

Слово «форфейтинг» происходит от французского «forfait,» что означает передачу прав на дебиторскую задолженность. Этот метод появился в Швейцарии в 1950-х годах, когда экспортерам требовались инструменты для финансирования поставок средств производства.

Экспортерам было важно получать средства сразу после поставки, в то время как импортеры хотели отсрочить платежи до момента, когда продукция начнет приносить доход.

Изначально форфейтинг использовался для финансирования долгосрочных сделок, но со временем его применение расширилось на более широкий спектр операций, включая сделки с сырьевыми товарами и проектное финансирование. Сегодня участниками рынка форфейтинга являются не только банки, но и управляющие активами, пенсионные фонды и финтех-компании, стремящиеся диверсифицировать свои активы.

Каковы ключевые особенности и кто выступает в роли форфейтера?

Форфейтинг отличается рядом уникальных характеристик:

- Без права регресса: экспортер полностью освобождается от рисков, связанных с неплатежом.

- Простая документация: сделки заключаются быстро, с минимальным объемом необходимых документов.

- Гибкость: форфейтинг может быть адаптирован к потребностям любой сделки, независимо от ее сложности.

- Длительные сроки: долговые обязательства могут иметь срок погашения от 6 месяцев до 10 лет.

- Валютная стабильность: сделки, как правило, проводятся в стабильных валютах, таких как доллар США или евро.

Организациями, предоставляющими услуги форфейтинга, могут быть:

- Специализированные финансовые компании.

- Банковские подразделения.

- Финтех-компании, использующие современные технологии для анализа и заключения сделок.

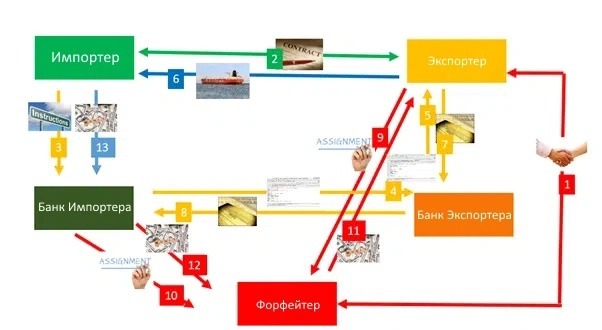

Как работает форфейтинг?

Пример 1: Дисконтированные аккредитивы

- Условия форфейтинга согласовываются между экспортером и форфейтером.

- Импортер и экспортер заключают контракт.

- Импортер поручает своему банку выпустить аккредитив (LC).

- Аккредитив подтверждается банками обеих сторон.

- Товар поставляется экспортером.

- Экспортер передает право на аккредитив форфейтеру, получая оплату.

- Форфейтер ждет срока погашения аккредитива и получает оплату от банка импортера.

Пример 2: Дисконтированная дебиторская задолженность

- Экспортер заключает соглашение с банком, выступающим в роли форфейтера.

- Поставка товаров осуществляется согласно договору.

- Экспортер передает долговые инструменты банку-гаранту.

- Форфейтер оплачивает экспортеру дисконтированную стоимость обязательств.

- При наступлении срока погашения банк импортера выплачивает сумму форфейтеру.

Ключевые понятия

Чтобы в полной мере понять форфейтинг, важно разобраться в нескольких специализированных финансовых понятиях, лежащих в основе таких сделок:

Финансирование без права регресса

Финансирование без права регресса означает, что у кредитора или финансирующей стороны (в данном случае — форфейтера) нет права требовать возврата средств от экспортера сверх обеспечения или гарантий по сделке. В контексте форфейтинга после того, как экспортер продал дебиторскую задолженность, форфейтер не может потребовать от экспортера возврата средств, если импортер не заплатит в срок погашения. Все кредитные, страновые и политические риски, связанные с обязательством импортера, полностью переходят к форфейтеру. Это определяющая черта форфейтинга — риск экспортера ограничивается обязанностью поставить товар, как было оговорено, а не финансовой способностью покупателя заплатить в будущем.

Для экспортера условие «без права регресса» обеспечивает значительное спокойствие. Оно фактически ограждает экспортера от риска неплатежа импортера. После того как экспортер получает оплату от форфейтера, сделка списывается с баланса экспортера (дебиторская задолженность убирается из баланса), и у экспортера не возникает обязательств, если импортер или его банк впоследствии не заплатят. С точки зрения бухгалтерского учета это настоящая продажа актива (дебиторской задолженности), а не получение займа. Это может улучшить финансовые показатели экспортера — например, снизить дебиторскую задолженность и уровень долга, благодаря чему баланс компании выглядит более здоровым.

Важно отметить, что условие «без права регресса», как правило, действует при условии выполнения экспортером своих договорных обязательств (например, поставки оговоренного товара оговоренного качества). Если экспортер не поставит товар или товар окажется не таким, как указано в договоре, у импортера (или банка-гаранта) могут появиться юридические основания отказаться от оплаты. На практике в форфейтинговых сделках используются безусловные платежные инструменты, то есть платежное обязательство существует независимо от исполнения базовой поставки (подобно тому, как банк обязан платить по аккредитиву при соответствии документов, независимо от каких-либо споров). Однако мошеннические или принципиально нарушенные контракты могут поставить оплату под угрозу. За исключением таких особых случаев, форфейтер принимает на себя риск кредитоспособности импортера и внешние риски, такие как неконвертируемость валюты или политические потрясения, которые могут помешать оплате, а экспортер защищен от регресса по этим рискам. Это отличается от обычного банковского кредита или застрахованной сделки, где экспортер мог бы по-прежнему нести определенный риск или обязательства.

Роль банковских гарантий и авалей

Поскольку форфейтер принимает на себя весь риск возврата средств, наличие надежной гарантии по долгу часто имеет решающее значение. В большинстве форфейтинговых сделок обязательство импортера подкреплено банковской гарантией в той или иной форме. Распространенные формы гарантии в форфейтинге включают:

- Авалированные переводные или простые векселя: аваль — это гарантийная надпись, которую банк (обычно в стране импортера) добавляет к оборотному инструменту (например, переводному или простому векселю). Авалируя вексель, банк обещает оплатить его в срок погашения, если импортер этого не сделает. Аваль приравнивает инструмент к собственному долгу банка. Например, импортер может выписать 12-месячный простой вексель на 1 миллион долларов в пользу экспортера, а банк импортера ставит на векселе аваль. Такой вексель затем можно продать форфейтеру, который фактически берет на себя риск банка (как плательщика), а не только импортера.

- Банковские гарантии и резервные аккредитивы: вместо проставления надписи на векселе банк импортера может выпустить отдельное гарантийное письмо или резервный аккредитив (SBLC). Резервный аккредитив выступает гарантией того, что если импортер не заплатит экспортеру (или форфейтеру как правопреемнику), банк вмешается и заплатит по предъявлении уведомления о неисполнении или соответствующих документов. В форфейтинге резервный аккредитив или гарантия часто используются, когда простой или переводной вексель не применяется; они аналогичным образом дают форфейтеру прямое требование к банку. Эти инструменты, как правило, безотзывны и безусловны, то есть банк обязан платить по первому требованию в срок погашения, что обеспечивает форфейтеру высокий уровень защиты.

- Подтвержденные аккредитивы (аккредитивы с отсрочкой): в некоторых случаях основным способом оплаты является аккредитив, по которому банк импортера (банк-эмитент) обязуется заплатить в будущую дату (это так называемый аккредитив с отсрочкой платежа, или usance L/C). Если такой аккредитив подтвержден банком экспортера, подтверждающий банк гарантирует оплату в срок погашения. Форфейтер (или сам подтверждающий банк) может затем дисконтировать это будущее платежное обязательство. Здесь сам аккредитив является гарантией, и риск форфейтера связан с участвующими банками (банком-эмитентом/подтверждающим банком), а не с импортером. Подробнее об этом мы поговорим ниже в разделе «Дисконтированные аккредитивы».

Участие надежного банка в качестве гаранта значительно снижает риск для форфейтера, что в свою очередь может снизить ставку дисконта (стоимость), которую заплатит экспортер. По сути, кредитный риск переносится с возможно малознакомого иностранного покупателя на известный банк — часто с международным кредитным рейтингом. Форфейтеры внимательно изучают финансовую устойчивость и страну банка-гаранта. Более того, экспортер, ищущий форфейтинг, часто согласовывает, какой банк предоставит гарантию, чтобы форфейтер счел ее приемлемой. Если импортер предлагает гарантию банка, который форфейтер считает слишком рискованным или малоизвестным, форфейтер может отказаться от сделки или взять гораздо более высокую комиссию (это отмечалось как практическая сложность при использовании форфейтинга). Поэтому экспортеры обычно просят выступить гарантом банк с высоким рейтингом (иногда международный банк или национальный банк страны).

Таким образом, банковские гарантии (авали или резервные аккредитивы) являются той опорой, которая делает возможным финансирование без права регресса во многих форфейтинговых сделках. Они превращают обещание импортера в обязательство банка, создавая уверенность и обеспечение, необходимые форфейтеру. Как лаконично отмечается в одном отраслевом руководстве, платежное обязательство в форфейтинге «часто, но не всегда подкреплено той или иной формой банковской гарантии». В случаях, когда сам импортер чрезвычайно кредитоспособен (или защищен страхованием экспортно-кредитного агентства), может произойти прямая покупка векселя импортера без отдельной гарантии, но это менее распространено. Как правило, наличие банковской гарантии является отличительным признаком классического форфейтинга.

Дисконтированные аккредитивы

Один из распространенных вариантов форфейтинга связан с дисконтированием аккредитива. Аккредитивы (L/C) — хорошо известный инструмент торгового финансирования, при котором банк (банк импортера) обещает заплатить экспортеру (или банку экспортера) после предъявления определенных документов, подтверждающих отгрузку или поставку. В аккредитиве с отсрочкой платежа (usance) оплата запланирована на будущую дату (например, через 90 дней после отгрузки или через год), а не по предъявлении. Это создает ситуацию, аналогичную любому другому торговому кредиту: экспортер знает, что получит оплату, но только по истечении периода ожидания. Форфейтинг может вмешаться, чтобы сократить этот разрыв.

При форфейтинге с дисконтированием аккредитива экспортер, отгрузив товар и предъявив необходимые документы по аккредитиву, не ждет будущей даты погашения. Вместо этого экспортер может продать обязательство по отсроченному платежу форфейтеру (которым может быть подтверждающий банк или другой банк) и получить оплату немедленно. Форфейтер авансирует средства экспортеру и принимает на себя право взыскать платеж с банка-эмитента аккредитива в срок погашения. Поскольку большинство аккредитивов надежных банков безотзывны и представляют собой твердое обязательство, форфейтеры вполне готовы их дисконтировать — это очень похоже на дисконтирование банком собственного акцептованного векселя.

Как это работает: предположим, импортер организует через свой банк аккредитив, подлежащий оплате через 180 дней после отгрузки. Банк экспортера может подтвердить этот аккредитив для дополнительной защиты. После того как экспортер отгрузит товар и предъявит отгрузочные документы, банк экспортера акцептует или подтверждает обязательство об оплате через 180 дней (то есть банк-эмитент заплатит в этот срок). Вместо того чтобы держать эту дебиторскую задолженность, экспортер (через банк или напрямую) может запросить дисконтирование. Форфейтер рассчитает ставку дисконта на 180 дней и заплатит экспортеру приведенную стоимость этого платежа по аккредитиву. В дату погашения форфейтер (или подтверждающий банк) получает полную оплату от банка-эмитента.

С точки зрения экспортера это происходит бесшовно — как будто аккредитив был оплачен немедленно, за вычетом процентов. С точки зрения форфейтера риск — это, по сути, кредитоспособность банка-эмитента (а также страновой риск местонахождения этого банка плюс валютный риск, если он есть). Поскольку аккредитивы привычны и обычно задействуют банки с устоявшейся репутацией, эта форма форфейтинга проста. На практике многие подтверждающие банки регулярно предлагают своим клиентам дисконтировать аккредитивы с отсрочкой в качестве услуги. Унифицированные правила ICC (UCP 600) для аккредитивов даже предусматривают такую практику в отдельных статьях. По сути, дисконтированные аккредитивы достигают того же результата, что и форфейтинг: экспортер получает оплату без права регресса авансом, а финансирующая сторона ждет будущего платежа банка.

Стоит отметить, что не для всякого форфейтинга требуется аккредитив — как уже обсуждалось, распространены простые и переводные векселя с авалями. Но когда используется аккредитив, форфейтинг может происходить либо путем дисконтирования самого аккредитива, либо путем использования аккредитива как основания для выставления тратты. Главное, что форфейтер приобретает будущее платежное обязательство (будь то вексель, тратта или обязательство по аккредитиву) и платит наличными сейчас. По сути, в одном отраслевом FAQ прямо задается вопрос: «Требуется ли для форфейтинга аккредитив?» — и дается ответ, что хотя и не всегда, обычно вексель, нота или резервный аккредитив выступают обеспеченным активом по долгу в форфейтинге без права регресса.

Преимущества форфейтинга для экспортера

Форфейтинг обеспечивает:

- Защиту от политических и экономических рисков.

- Устранение необходимости учитывать дебиторскую задолженность в балансе компании.

- Возможность предложить более гибкие условия оплаты покупателям.

- Снижение расходов на управление дебиторской задолженностью.

Эти преимущества делают форфейтинг особенно привлекательным для экспортеров, работающих с высокорисковыми рынками.

Преимущества для импортеров

- Доступ к кредиту / отсрочка платежа: основное преимущество для импортеров в том, что они получают дополнительное время на оплату покупок. Запрашивая форфейтинговую схему (или соглашаясь на предложенную экспортером), импортер фактически получает заем, встроенный в торговую сделку. Это позволяет импортеру приобретать средства производства или крупные партии без немедленной полной оплаты, что может быть важно для управления денежными потоками. Например, импортер может получить 1–3 года на оплату дорогостоящего оборудования, что дает ему возможность получать доход от этого оборудования до наступления срока платежей.

- Нет необходимости в авансовых средствах или традиционном кредите: вместо того чтобы отдельно занимать деньги для оплаты экспортеру, импортер пользуется кредитом, предоставленным экспортером и в конечном счете форфейтером. Зачастую от импортера не требуется дополнительное обеспечение, помимо обещания заплатить и, возможно, участия банка. Во многих случаях банк импортера предоставляет гарантию (которая использует банковскую кредитную линию импортера), но импортеру не обязательно оформлять официальный заем на свой баланс. Это может быть преимуществом, если у импортера есть ограничения по заимствованию, — финансирование привязано к самой сделке.

- Упрощение закупок: импортеры могут договариваться о более выгодных условиях (цена, поставка) благодаря гибкости отсроченного платежа. Это позволяет им совершать покупки, которые иначе были бы слишком крупными для их текущего бюджета. Форфейтинг по сути дает импортерам возможность реализовывать проекты или закупать товары сверх их текущей ликвидности, при условии что они достаточно кредитоспособны для получения банковской гарантии. Это может способствовать росту и инвестициям, особенно для импортеров на развивающихся рынках или тех, кто закупает дорогостоящее оборудование.

- Потенциально выгодная процентная ставка: стоимость, которую импортер в итоге платит за это финансирование, обычно встроена в сделку. В некоторых случаях процентная ставка (дисконт) по форфейтингу может быть ниже той, что импортер мог бы получить по местному кредиту. Это особенно верно, если в стране импортера высокие процентные ставки, а форфейтинг проводится в стабильной валюте (USD/EUR) по международным рыночным ставкам. Экспортер может включить комиссии форфейтера в цену контракта или добавить их как согласованную стоимость финансирования. Поскольку платежное обязательство часто лежит на банке импортера, ценообразование может отражать кредитный рейтинг банка (который может быть выше рейтинга самого импортера). Таким образом, импортеры косвенно выигрывают от репутации своего банка, получая относительно низкую стоимость финансирования.

- Поддержание отношений с поставщиками: используя форфейтинг, импортер может добиться выгодных условий от экспортеров, которые иначе могли бы не решиться продавать в кредит. Экспортер охотнее ведет дела, зная, что не столкнется с риском неплатежа. Это может укрепить отношения «покупатель — продавец». Импортер по сути получает товар сейчас и платит позже, сохраняя удовлетворенность экспортера. Это взаимовыгодная ситуация, которая могла бы быть невозможна, если бы импортер просто попросил экспортера об условиях открытого счета без участия финансирующей стороны.

- Сохранение кредитных линий: при удачной структуре обязательство импортера может ограничиваться только его собственным банком (за гарантию или аккредитив), а не новым займом. Это может означать, что импортер не задействует дополнительные кредитные линии в других местах или использует линии торгового финансирования (которые иногда отделены от общих кредитных лимитов). Для компаний с ограниченной кредитоспособностью использование инструментов торгового финансирования, таких как аккредитивы и гарантии, для кредита поставщика позволяет сохранить прочую кредитоспособность для других нужд.

Следует отметить, что в большинстве случаев стоимость форфейтинга в конечном счете оплачивает импортер. Комиссии за финансирование могут быть заложены в цену контракта или добавлены как проценты по отсроченному платежу. Поэтому импортерам следует учитывать, что форфейтинг, хотя и удобен, не бесплатен — это альтернативный способ финансирования покупки. Тем не менее, когда денег не хватает или возможности велики, возможность отсрочить платеж может намного перевешивать стоимость процентов.

Преимущества для форфейтеров (финансирующих организаций)

Хотя это не главная тема данного руководства, стоит признать, почему банки и финансовые учреждения занимаются форфейтингом:

- Процентный доход и комиссии: ставка дисконта и комиссии, взимаемые форфейтерами, обеспечивают доход на их вложения. Покупая долг с дисконтом и получая полную оплату позже (или взимая проценты по обязательству), форфейтеры зарабатывают прибыль, соразмерную риску. Например, форфейтер может купить годовой вексель на 1 миллион долларов за 950 000 долларов, а позже получить 1 миллион долларов — фактически заработав 50 000 долларов (за вычетом стоимости фондирования) на этой сделке, что и составляет процентный доход.

- Инвестиции в торговые активы: форфейтинг дает банкам способ размещать капитал в кратко- и среднесрочные торговые активы, которые могут приносить хорошую доходность. Эти активы (векселя, ноты и т. д.) часто обеспечены надежными институтами (например, банками или суверенными гарантиями) и при правильной оценке могут быть относительно низкорисковыми. В периоды низких процентных ставок на развитых рынках инвестиции в торговый вексель развивающегося рынка с банковской гарантией могут обеспечить более высокую доходность.

- Вторичный рынок и диверсификация портфеля: форфейтеры также могут синдицировать или перепродавать части своего портфеля, управляя своим риском. Торговые финансовые активы, приобретенные через форфейтинг, позволяют банкам диверсифицировать вложения по странам и отраслям. Существует также возможность упаковывать эту дебиторскую задолженность или использовать ее как обеспечение для собственного фондирования, благодаря чему она становится частью более широкой инвестиционной стратегии.

- Отношения с клиентами: предлагая форфейтинг, банки углубляют отношения с клиентами-экспортерами (помогая им заключать сделки) и с клиентами-импортерами (выпуская гарантии или аккредитивы). Это услуга с добавленной ценностью в международном банкинге. Банки, активно занимающиеся форфейтингом, часто хорошо известны в кругах торгового финансирования и могут привлекать больше бизнеса благодаря способности проводить сложные сделки.

Таким образом, мотив форфейтера — это заработанная маржа и рост его бизнеса торгового финансирования. Риски, принимаемые форфейтерами, включают кредитный риск импортера или гаранта, процентный риск (если они фондируют сделку за счет более коротких заимствований, хотя часто его хеджируют) и страновой/политический риск. Они управляются через тщательную проверку, страхование (иногда форфейтеры покупают страховку политических рисков) и диверсификацию.

Риски и особенности форфейтинга

Хотя форфейтинг может быть чрезвычайно выгодным, он также сопряжен с определенными рисками и особенностями, которые сторонам следует учитывать:

- Риск форфейтера (кредитный и страновой риск): форфейтер принимает на себя риск по долгу импортера. Если импортер и банк-гарант не исполнят обязательства (например, импортер не заплатит, а банк-гарант обанкротится или не сможет заплатить из-за кризиса), форфейтер может понести убыток. Именно поэтому форфейтеры очень осторожны в выборе сделок, которые они принимают. Они анализируют кредитоспособность банка-гаранта и политическую/экономическую стабильность страны импортера. В некоторых случаях форфейтеры снижают эти риски, получая страховку (например, страхование политических рисков или покрытие экспортно-кредитного агентства) или переучитывая бумагу другой стороне. Тем не менее, с точки зрения экспортера это не его забота, но это влияет на стоимость и доступность форфейтинга. Экспортер может обнаружить, что форфейтинг предлагается лишь в том случае, если гарантом выступает первоклассный банк в стране импортера.

- Документация и юридическая структура: важно, чтобы документация была оформлена правильно для обеспечения того, что сделка действительно проводится без права регресса к экспортеру. Долговой инструмент и любые уступки должны быть юридически исполнимы в соответствующих юрисдикциях. Например, простой вексель должен быть оформлен в форме, приемлемой и исполнимой по праву страны импортера (и любым международным конвенциям). Кроме того, гарантия (аваль или резервный аккредитив) должна быть сформулирована так, чтобы форфейтер мог напрямую требовать оплаты без условий. Если документы подготовлены ненадлежащим образом, существует риск, что форфейтер (или последующий держатель) может попытаться обратиться к экспортеру за оплатой, особенно если суд обнаружит изъян в гарантии или инструменте, который аннулирует обязательство. Экспортерам часто требуется юридическая экспертиза, чтобы разобраться в местных требованиях к векселям и гарантиям и избежать любых лазеек. В руководстве по форфейтингу, например, упоминается, что экспортеры должны обеспечить такое оформление документов, чтобы регресс к экспортеру отсутствовал даже в случае банкротства гаранта, — что показывает необходимость безупречных контрактов.

- Риск исполнения со стороны импортера (коммерческий риск): хотя форфейтер принимает на себя риск неплатежа импортера, сделка, как правило, исходит из того, что экспортер надлежащим образом исполняет контракт. Если импортер на законных основаниях откажется платить из-за непоставки или дефектов продукции, это может усложнить ситуацию. В идеале долговой инструмент независим от базового контракта (безусловное обязательство платить), но в реальности при серьезном споре банк импортера может задержать оплату, что приведет к судебным разбирательствам. Поэтому экспортеры все равно должны добросовестно исполнять обязательства и вести учет исполнения, чтобы исключить любой повод для неплатежа.

- Стоимость и процентные ставки: форфейтинг недешев. Маржа (ставка дисконта) может быть выше обычного заимствования, поскольку форфейтер берет на себя значительный риск. Экспортер фактически оплачивает эту стоимость, получая меньше номинальной стоимости дебиторской задолженности. Если у экспортера есть доступ к более дешевому финансированию (скажем, низкопроцентному банковскому кредиту или поддерживаемому государством кредиту покупателю), он может сравнить его со стоимостью форфейтинга. Как правило, маржа форфейтера выше, чем у стандартных банковских кредитов в низкорисковых сценариях, что отражает дополнительное покрытие риска и удобство. Однако, поскольку стоимость обычно несет импортер в составе цены, это может сделать финансируемые товары дороже для импортера. Импортерам следует понимать, что они могут платить премию за возможность отсрочки платежа. Это часто компромисс: более высокая цена покупки (или проценты) в обмен на условие кредита.

- Ограниченная доступность по валютам/рынкам: форфейтинг, как правило, наиболее доступен для основных валют и на рынках, где банки активно торгуют такой бумагой. Если экспортер продает импортеру в стране с очень низким доходом или высоким риском либо в местной валюте, которая не торгуется широко, найти форфейтера может быть трудно или невозможно. Как отмечается в одном руководстве, «для форфейтинга принимаются только отдельные валюты, поскольку они обладают международной ликвидностью», и нет международного агентства, гарантирующего форфейтинговые сделки. Это означает, что форфейтеры предпочитают USD, EUR, GBP, JPY и т. д. и сделки в стабильной экономической среде. Сделки ниже определенного размера (часто менее 100–250 тыс. долларов) также могут не привлекать форфейтеров, поскольку проверка и юридическая работа не оправдываются малой суммой (минимальный размер сделки на практике часто составляет около 250 000 долларов). Экспортерам с меньшей дебиторской задолженностью или в экзотических валютах, возможно, придется рассмотреть альтернативное финансирование или, возможно, факторинг.

- Вторичный рынок и конфиденциальность: хотя конфиденциальность для экспортера и импортера часто превозносится, форфейтированные инструменты могут перепродаваться, а значит, информация о сделке может циркулировать среди финансовых учреждений. Импортер, как правило, уведомляется (или дает согласие) о том, что долг может быть передан. В некоторых случаях множественные индоссаменты могут передавать бумагу разным банкам на протяжении ее срока. Обычно это не проблема, но об этом следует помнить: право требования по долгу может сменить владельца. Пока условия безусловны, это не влияет на обязательство импортера; однако импортер может в итоге платить не тому лицу, которого ожидал. Всем сторонам следует понимать, что это может произойти (и это стандартная практика в форфейтинге).

- Лимиты банка импортера: банк импортера будет взимать комиссии за выпуск гарантий или аккредитивов и задействует кредитные линии импортера. Если у импортера ограниченный кредит в его банке, использование значительной его части для форфейтинговой гарантии может ограничить другие заимствования. Это по сути подобно предоставлению банком кредита импортеру (условное обязательство). Поэтому импортеры должны планировать, как это вписывается в их общую финансовую стратегию. Кроме того, банк проведет собственную кредитную оценку импортера, прежде чем согласиться выдать гарантию, что потенциально может замедлить процесс или привести к меньшей сумме, чем требуется.

Таким образом, форфейтинг требует тщательного структурирования. Экспортерам следует работать с опытными банками или консультантами, чтобы обеспечить надежность документации. Импортерам следует понимать издержки и убедиться, что они смогут исполнить отсроченный платеж в срок (неисполнение обязательств перед собственным банком имеет, разумеется, серьезные последствия). С точки зрения форфейтера ключевой является тщательная оценка рисков, но это его специализация. При правильном проведении риски управляются так, что выигрывает каждая сторона: экспортер получает оплату, импортер получает товар в кредит, а форфейтер зарабатывает справедливую доходность за то, что закрывает разрыв.

Форфейтинг и факторинг: основные различия

Форфейтинг и факторинг схожи по своей природе, но различаются в нескольких аспектах:

- Форфейтинг подходит для долгосрочных сделок, а факторинг, для краткосрочных.

- Форфейтеры принимают на себя риск, гарантированный банком, тогда как факторы могут оставить часть риска за экспортером.

- Форфейтинг улучшает финансовые показатели, исключая дебиторскую задолженность из баланса компании.

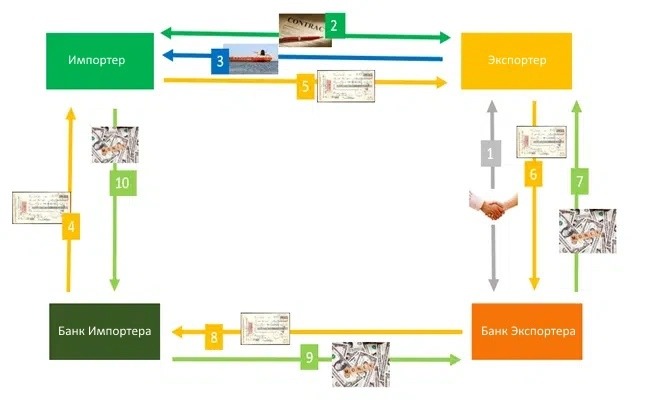

Примеры сценариев: с форфейтингом и без него

Чтобы закрепить понимание, разберем иллюстративный пример, сравнивающий сделку, проведенную с форфейтингом, и сделку без него.

Сценарий: представьте, что американский экспортер машиностроительной продукции (Экспортер A) продает промышленное оборудование стоимостью 2 миллиона долларов покупателю на развивающемся рынке, скажем, в Индии (Импортер B). Покупатель просит оплатить в течение 2 лет ежеквартальными платежами (восемь платежей за 24 месяца), потому что оборудование будет приносить доход, который он использует для оплаты. Экспортер соглашается предложить условия отсроченного платежа, чтобы выиграть контракт, но обеспокоен необходимостью ждать два года до получения всех средств и риском неплатежа. Банк импортера в Индии (Банк G) готов гарантировать платежи. Сравним два подхода:

Без форфейтинга (обычная продажа в кредит)

Экспортер A решает предоставить кредит напрямую Импортеру B, с обеспечением в виде банковской гарантии импортера:

- Контракт купли-продажи подписывается на 2 000 000 долларов с оплатой за 8 кварталов (плюс проценты, скажем, 5% на отсроченные платежи). Импортер B получает банковскую гарантию от Банка G на платежные обязательства или, возможно, Банк G авалирует комплект из 8 простых векселей, покрывающих каждый платеж. Эта гарантия дает Экспортеру A уверенность в итоговой оплате.

- Экспортер A отгружает оборудование и передает документы Импортеру B (и Банку G по мере необходимости для гарантии). Теперь Экспортер A держит авалированные векселя или гарантию на будущие платежи.

- В течение следующих 2 лет Экспортер A ждет оплаты каждый квартал. Каждые три месяца Импортер B должен заплатить 250 000 долларов плюс проценты, что гарантирует Банк G. Если все идет хорошо, Экспортер A получит свои деньги частями: 250 тыс. через 3 месяца, еще 250 тыс. через 6 месяцев… и так до 24 месяцев.

- Риски для Экспортера A в этот период: если Импортер B или Банк G не исполнят обязательства в какой-либо момент, Экспортеру A придется добиваться оплаты в судебном порядке (хотя гарантия Банка G — надежный запасной вариант, все же остается кредитный риск банка). Экспортер A также подвержен валютному риску, если платежи осуществляются в индийских рупиях или другой валюте, которая может обесцениться, — если только векселя не выписаны в долларах (часто такие сделки заключаются в USD или EUR, чтобы это смягчить). Кроме того, 2 миллиона долларов Экспортера A связаны в дебиторской задолженности на 2 года, что может создать нагрузку на его оборотный капитал. Если Экспортеру A тем временем понадобятся средства, ему, возможно, придется занимать под эту дебиторскую задолженность (например, используя ее как обеспечение, но с иностранной бумагой это может быть сложно) или просто использовать другие денежные средства. По сути, Экспортер A финансирует Импортера B в течение двух лет, что влияет на его собственные финансы.

- У Экспортера A также есть административная задача отслеживать платежи, выставлять счета по каждому траншу и, возможно, платить комиссию Банку G за гарантию (которая, скорее всего, была заложена в ценообразование).

- Плюс этого подхода в том, что Экспортер A зарабатывает некоторый процент на платежах (в этом примере 5%) от покупателя. Если стоимость фондирования Экспортера A низкая, он может счесть это приемлемой прибылью. Однако он несет все вышеперечисленные риски до получения последнего платежа.

Теперь рассмотрим неожиданное событие: на полпути страна импортера сталкивается с валютным кризисом, и правительство временно ограничивает исходящие платежи. Хотя у Импортера B есть желание платить, он на время юридически не может перевести деньги. Или, скажем, у Банка G возникают финансовые трудности. Экспортер A может оказаться в сложной ситуации, потенциально не получая оплату вовремя (или вовсе, в худшем случае), и иметь ограниченные средства защиты, кроме длительных судебных разбирательств. Этот сценарий подчеркивает, почему многие экспортеры предпочитают не оказываться в таком положении.

С форфейтингом

Теперь рассмотрим ту же исходную сделку, но Экспортер A решает использовать форфейтинг для снижения рисков:

- Как и прежде, контракт купли-продажи подписывается с оплатой в течение 2 лет ежеквартальными платежами, и Импортер B получает аваль Банка G на векселя по платежам. Важное отличие: на раннем этапе процесса Экспортер A обращается к форфейтеру (возможно, к собственному банку Экспортера A или специализированному учреждению) и получает обязательство форфейтировать эти простые векселя.

- После того как оборудование отгружено, а простые векселя (с авалем Банка G) переданы Экспортеру A, Экспортер A немедленно индоссирует векселя форфейтеру, вместо того чтобы держать их. Форфейтер, как договорено, платит Экспортеру A, например, 1,9 миллиона долларов наличными (гипотетически). Эта сумма — номинальная стоимость долга в 2 миллиона долларов за вычетом дисконта. Дисконт учитывает двухлетние проценты и маржу за риск. Предположим, что подразумеваемая ставка дисконта форфейтера составляет около 5,5% годовых (покрывая проценты и комиссии). Расчет примерно таков: 2 000 000 / (1 + 0,055 × 2) ≈ 1,79 миллиона долларов, но поскольку платежи распределены во времени, итоговая выплата 1,9 млн — это лишь иллюстрация с учетом этого графика. Ключевой момент: Экспортер A получает основную часть денег авансом — значительно раньше, чем при ожидании в течение 2 лет.

- Теперь авалированные векселя держит форфейтер. В каждую ежеквартальную дату погашения форфейтер предъявляет вексель Банку G (гаранту). Банк G оплачивает причитающийся транш (благодаря своему авальному обязательству), а затем Импортер B возмещает Банку G. Если Импортер B не заплатит Банку G, это проблема Банка G (и в конечном счете проблема форфейтера, если Банк G обанкротится, но экспортер при этом полностью выходит из игры).

- Положение Экспортера A: экспортер получил 1,9 миллиона долларов при поставке и не несет дальнейшего кредитного риска. Он отдал некоторую часть стоимости (разницу в 100 тыс. плюс проценты, которые мог бы заработать), но это, по сути, плата за передачу риска и ускорение денежного потока. Теперь Экспортер A может использовать эти 1,9 млн для покрытия производственных затрат, инвестиций в новый бизнес или для любых нужд, не беспокоясь о будущих платежах покупателя. Если разразится политический хаос или Банк G пошатнется, Экспортера A это напрямую не затронет — у него есть его деньги. Дебиторская задолженность списана с его баланса. Он может отразить расходы на финансирование в размере 100 тыс. (которые можно рассматривать как скидку за досрочную оплату), но продажа на 2 млн завершена.

- Положение Импортера B: импортер по-прежнему платит по тому же графику и в той же сумме, которые он согласовал (вероятно, цена контракта включала стоимость финансирования или проценты за 2 года). Так что он может платить в общей сложности 2,1 млн с течением времени, включая проценты, — это было бы так и без форфейтинга, если проценты были заложены. Импортер B может даже не знать, что экспортер продал векселя (хотя обычно его уведомляют платить Банку G, который затем платит новому держателю). Импортеру B просто нужно продолжать платить своему банку ежеквартально. Для импортера операционно ничего не меняется, кроме того что, возможно, сделка вообще стала возможной только потому, что у экспортера была опция форфейтинга, — то есть импортер получил желаемые условия кредита.

- Положение форфейтера: форфейтер выложил 1,9 млн и за 2 года соберет 2,0 млн (плюс проценты, заложенные в каждый вексель, в зависимости от структуры). Прибыль форфейтера — это разница, которая покрывает стоимость фондирования и риск. Форфейтер подвержен кредитному риску Банка G и страновому риску Индии на эти 2 года. Он мог снизить это, например, получив страховку политических рисков, или просто быть готов к этому риску. Если все пройдет гладко, он заработает свою маржу. Если что-то пойдет не так (скажем, Банк G не сможет оплатить один транш), форфейтеру придется прибегнуть к средствам защиты — возможно, страховым требованиям или судебным искам, — но Экспортер A в этом не участвует и не несет ответственности.

Этот пример показывает, как форфейтинг меняет динамику: экспортер обменивает часть прибыли (в виде дисконта, уплаченного форфейтеру) на немедленные деньги и снятие риска. Импортер получает тот же кредит, о котором договорился. Форфейтер принимает на себя риск за плату.

Если сравнить оба сценария:

- Без форфейтинга экспортер по сути выступал финансирующей стороной для импортера (с банковской гарантией), держа дебиторскую задолженность на балансе и беспокоясь о макрорисках.

- С форфейтингом финансирующей стороной становится банк/форфейтер, а экспортер выходит из сделки после поставки.

На практике многие экспортеры дорогостоящих товаров закладывают стоимость форфейтинга в цену контракта или предлагают покупателю финансируемую цену против цены за наличный расчет. Например, Экспортер A мог сказать Импортеру B: «Цена 1,9 миллиона долларов при оплате наличными по поставке или 2,0 миллиона долларов с оплатой в течение 2 лет в кредит». Разница фактически покрывает комиссии форфейтера. Импортер выбирает кредитную цену, и тогда экспортер привлекает форфейтера, чтобы это реализовать. Так все осведомлены о стоимости финансирования.

Еще одна короткая иллюстрация: пример использования форфейтинга против факторинга — предположим, небольшой производитель регулярно экспортирует партии потребительских товаров по 50 000 долларов на условиях открытого счета с отсрочкой 60 дней 10 разным покупателям в разных странах. Этот сценарий идеален для экспортного факторинга, а не форфейтинга, поскольку он высокочастотный, краткосрочный, с множеством покупателей. Производитель может привлечь факторинговую компанию для обработки всех этих счетов, возможно, даже без права регресса, если фактор сможет застраховать долги. С другой стороны, компания, экспортирующая телекоммуникационный инфраструктурный проект на 5 миллионов долларов с оплатой 5 годовыми траншами, почти наверняка обратится к форфейтингу (или аналогичному экспортному кредиту), поскольку факторинг не предназначен для такой ситуации. Таким образом, выбор между этими инструментами зависит от характера сделки.

Заключение

Форфейтинг — это мощная и гибкая форма торгового финансирования, которая позволяет экспортерам предоставлять кредит импортерам, не подрывая собственную финансовую стабильность. Используя финансирование без права регресса, часто подкрепленное банковскими гарантиями и оборотными инструментами, форфейтинг превращает будущие платежные требования в денежные средства сегодня. Он позволяет экспортерам выходить на новые рынки и браться за крупные проекты с уверенностью, что они не останутся ни с чем, если зарубежный покупатель не сможет заплатить. В то же время он дает импортерам передышку для оплаты с течением времени, фактически получая кредит в процессе торговли. Банки и финансовые учреждения способствуют этому, принимая на себя риски, которыми они умеют управлять на уровне портфеля, руководствуясь такими рамками, как Унифицированные правила ICC по форфейтингу, стандартизирующие лучшие практики.

По сравнению с более привычными инструментами вроде факторинга форфейтинг остается более специализированной нишей — предназначенной для крупных международных сделок, а не для повседневных продаж. Тем не менее для компаний, занимающихся экспортом дорогостоящих товаров, или для любого сценария отсроченного платежа через границу понимание форфейтинга необходимо. Это может стать разницей между отказом от сделки из-за риска и уверенным закрытием сделки с финансированием на руках.

Как и в любой финансовой стратегии, успех с форфейтингом кроется в деталях: выбор надежных партнеров (банков/форфейтеров), правильное структурирование контрактов и взвешивание затрат и выгод. Имея этот полный обзор, руководитель или финансовый специалист сможет на профессиональном уровне понять, как работает форфейтинг, его терминологию (от авалей до дисконтированных аккредитивов) и как он сравнивается с другими формами торгового финансирования. Будь вы экспортером, стремящимся улучшить денежный поток, импортером, нуждающимся в кредите, или банкиром, изучающим решения торгового финансирования, форфейтинг — это проверенная техника, которую стоит держать в своем арсенале, позволяющая международной торговле процветать без традиционных ограничений кредитного риска и задержек платежей.

Часто задаваемые вопросы

Что такое форфейтинг?

Форфейтинг — покупка банком или финансовой компанией дебиторской задолженности экспортёра без права регресса. Экспортёр получает деньги сразу, а форфейтер берёт на себя все риски неплатежа покупателя, включая политические и валютные.

Чем форфейтинг отличается от факторинга?

Форфейтинг — без регресса на экспортёра (все риски у форфейтера), для средне- и долгосрочных сделок (1–7 лет), крупных сумм. Факторинг — обычно с регрессом, для краткосрочной дебиторки (30–180 дней), массовых поставок.

Какие инструменты используются в форфейтинге?

Простые и переводные векселя (promissory notes, bills of exchange), авалированные банком импортёра. Также используются отсроченные платежи по аккредитивам и банковские гарантии как обеспечение.

В каких случаях экспортёру выгоден форфейтинг?

При поставках в страны с высоким политическим или кредитным риском, когда покупатель требует отсрочку платежа, при необходимости улучшить баланс (дебиторка уходит с баланса) и когда экспортёр не хочет нести валютный риск.

Сколько стоит форфейтинг?

Дисконт зависит от странового риска, рейтинга авалирующего банка, срока и валюты. Типичная ставка — SOFR/EURIBOR + маржа 1–5%. Для высокорискованных стран маржа может достигать 8–10%. Стоимость выше факторинга, но форфейтер берёт все риски.

Нужна консультация?

Если вам нужна профессиональная экспертиза — запишитесь на бесплатную 15-минутную консультацию.

Узнайте больше о моих услугах, включая ИТ-консалтинг и Fractional CTO.